Se o Flamengo fosse uma empresa de capital aberto, o pregão de hoje com certeza seria um daqueles em que seus papéis operariam em forte alta. O clube acabou de conquistar o principal campeonato do continente, após um jejum de 38 anos, e, no mesmo final de semana, levou para casa mais um título brasileiro sem sequer ter entrado em campo. Resumindo: o Mengão está voando. Em campo, comandado pelo “mister” Jorge Jesus, mas também fora dele, após uma reestruturação muito bem-sucedida, iniciada pelo ex-presidente Eduardo Bandeira de Mello e continuada pelo atual presidente Rodolfo Landim.

Segundo o balanço financeiro oficial divulgado pelo clube, o Flamengo fechou 2018 com R$ 516 milhões de receita e R$ 45 milhões de “lucro”. Lucro, assim entre aspas, porque oficialmente os clubes de futebol (ainda) são associações sem fins lucrativos e, portanto, o termo correto a ser utilizado é superávit. E ainda, assim entre parênteses, porque há dois projetos no Congresso que buscam facilitar a transformação dos clubes brasileiros em empresas, de modo a exigir uma administração profissional e ampliar o acesso dos clubes às mais diversas formas de financiamento.

Neste cenário, em algum momento, os clubes de futebol transformados em empresas poderiam optar pelo IPO na bolsa, o que quer dizer que talvez demore menos do que poderíamos imaginar para que possamos negociar ações de um grande clube na B3. Pode parecer utopia, mas não é. Fora do Brasil, times como Juventus, Manchester United e Borussia Dortmund já são exemplos de clubes com capital aberto. Mas, então, e se o Flamengo e outros clubes já estivessem listados na bolsa de valores? Em qual patamar estariam?

A resposta pode ser um tanto decepcionante, mas a verdade é que: provavelmente em recuperação judicial. Com péssimas administrações e grande dificuldade para fechar as contas, a maior parte dos clubes acumula anos de prejuízos e necessitaria de uma grande injeção de capital apenas para continuar solvente. Uma das exceções a essa trágica regra é exatamente o Flamengo. Como citado, o clube tem apresentado números positivos e, no último resultado divulgado, referente aos primeiros nove meses de 2019, o Flamengo já superou 2018 inteiro com folga.

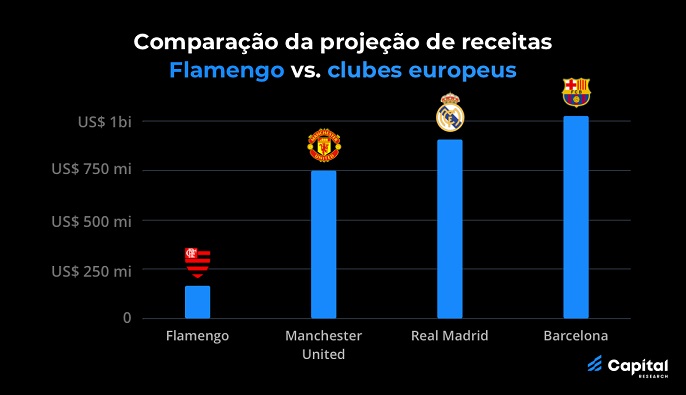

A receita do rubro-negro foi de R$ 634 milhões entre janeiro e setembro e o “lucro” de R$ 74 milhões. Com os prêmios dos campeonatos conquistados, as receitas de TV mais concentradas no último trimestre e o estádio constantemente cheio, o clube deve chegar muito próximo, ou até mesmo ultrapassar, a marca de R$ 1 bilhão em receita até o final do ano. Dessa forma, nesses termos, o Flamengo, até agora em 2019, supera algumas empresas listadas na bolsa como Iguatemi e Linx, ainda que, quando comparado com outros grandes clubes do futebol mundial, o Flamengo ainda fique distante das potências como Barcelona, Real Madrid e Manchester United.

Seguindo nesse exercício hipotético, nós poderíamos até fazer uma estimativa de quanto o Flamengo poderia valer se optasse por virar uma empresa. Uma das formas mais simples de fazer essa avaliação é “por múltiplos”. Por exemplo, hoje, em média, as empresas do Ibovespa são negociadas por cerca de 14 vezes o lucro projetado para os próximos 12 meses. Ou seja, uma empresa com lucro de R$ 1 bilhão, por esse múltiplo, deveria valer algo em torno de R$ 14 bilhões.

É claro que o múltiplo pode variar por setor, pelo crescimento esperado para a empresa nos próximos anos, entre outros fatores, mas, novamente, para simplificar vamos usar a média do Ibovespa. Sendo assim, já sabemos que o lucro do Flamengo foi de R$ 74 milhões até setembro com receita de R$ 634 milhões, ou seja, uma margem de lucro de 11,8%. Se o Fla chegar a R$ 1 bilhão de receita no ano, como projetado, e conseguir manter a margem, terá um lucro de quase R$ 120 milhões em 2019. Dessa forma, o Flamengo poderia valer mais de R$ 1,6 bilhão em valor de mercado. Descontando os impostos dos quais os clubes hoje são isentos, o lucro cairia para algo próximo de R$ 80 milhões e o valor de mercado para perto de R$ 1,1 bi. De toda forma, o clube estaria classificado como uma small cap na bolsa de valores, categoria de empresas com valor de mercado ainda distante das gigantes da bolsa.

Além disso, vale lembrar que a receita dos clubes de futebol é, em grande parte, dependente de títulos e venda de jogadores. Para manter esse patamar de receita e de lucro, o clube precisaria, nos próximos anos, ganhar os mesmos campeonatos e vender jogadores no mesmo patamar deste ano, algo muito pouco provável, dado o tamanho do feito conquistado. Os resultados muito voláteis, por sinal, poderiam afastar alguns investidores e pressionar o valor. Por outro lado, para o flamenguista, o fato de ser dono de uma fatia do clube do coração poderia ter um valor emocional intrínseco muito maior do que o valor financeiro de outras empresas na bolsa.

De qualquer forma, o fato é que a listagem de clubes poderia chamar a atenção de muitos potenciais investidores atualmente de fora da bolsa. E que o Flamengo, neste caso, também estaria entre os mais bem colocados.

Por Felipe Silveira, analista da Capital Research

Obrigada pelas informações sobre harmonização facial!